2021年PTA產能變化趨勢預測

國內進入PTA產能擴張期,預期2021年國內新投裝置達到1600萬噸,產能增速達到28.02%,產能過剩格局基本奠定。2022年與2023年的產能增速也分別達到7.79%及8.24%。

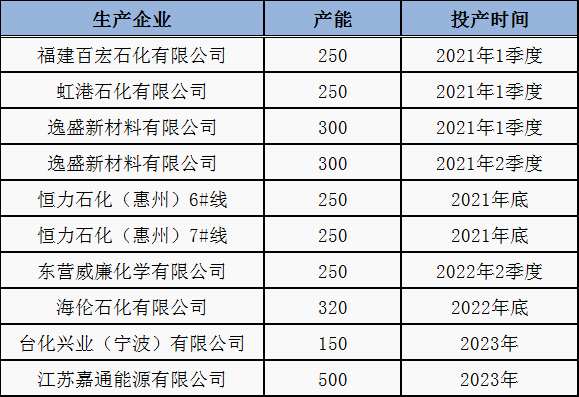

2019-2021年是PTA的投產高峰期,明年新投的裝置基本集中在行業領軍企業手中,產能集中度進一步提高。并且行業話語權越來越重。其中主要以逸盛新材、恒力及虹港石化均是現有產能的擴張為主,福建百宏裝置屬于聚酯企業向上游的延伸;從裝置規模來看,2021年新增裝置單套規模達到267萬噸,均屬于大型裝置,較60-100萬噸的中小裝置噸耗成本有明顯降低。單耗成本相對優化到最低范圍。

2021-2023年中國PTA擬在建產能統計表(單位:萬噸):

來源:隆眾資訊

據隆眾資訊預期,2021年國內PTA產量大致在5010-5060萬噸之間,較2019年增長150萬噸,增速3.07%。不論從增速還是凈增量均低于往年。

2021年年末國內PTA產能將達到7309萬噸,增速達到28.02%。從數據上來看,不論是產能基數還是擴能增速均遠遠高于需求端,供需格局基本確立,PTA進入產能過剩時期。

目前隆眾資訊了解到新增裝置基本屬于行業龍頭企業配套裝置或者是下游聚酯企業向上游延伸,不論從規模、配套、成本等方面較中小裝置均有優勢。這一部分裝置及現有優勢企業占到國內總產能的六成以上,為明年的產量增長提供保障。

此外,國內PTA行業進入存量競爭時代,而當前PTA加工費仍未壓縮至中小裝置無法承受的境地。

因此在預期上半年之前落后產能無法有效的淘汰出市場,這對市場供應是有效的補充。而下半年則需要考慮到部分中小裝置被擠出對產量的影響。

推薦企業

推薦企業-

面向顧客,持續改進,實施品牌戰略,必須是

-

經編未來 無限可能

-

云展云舒,龍行天下 并人間品質,梳天下纖維

-

印染機械 首選黃石經緯 印花機 絲光機 蒸化機

推薦企業 推薦企業

推薦企業