USDA增調全球棉花期末庫存,ICE期棉跌幅逾2%

2020年7月,中國棉紡織行業采購經理人指數(PMI)為47.18%,環比下降0.08個百分點,依然在50榮枯線以下。本月棉花庫存下降,棉紗庫存上升,生產量和開機率略有上升,新訂單下降。表明當前下游企業在降低其原料庫存,處于隨買隨用的采購模式,對于后市難言樂觀,主要還是因為訂單量依舊稀少,恢復緩慢,在一定程度上拖累棉價上行。

【市場概況】

【價差結構與套利分析】

【價差結構與套利分析】

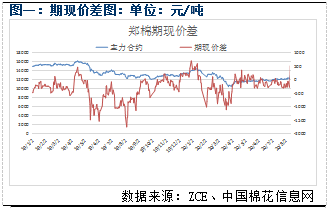

8月12日,鄭棉2101合約與CCI3128B指數期現價差為506/噸,價差較上個交易日上漲735元/噸。

8月12日,鄭棉2101合約與CCI3128B指數期現價差為506/噸,價差較上個交易日上漲735元/噸。

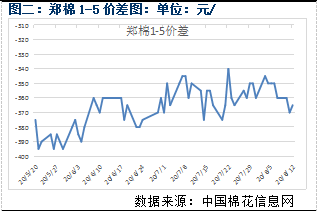

截至8月12日收盤,鄭棉2009-2101合約價差為-365元/噸,價差較上一交易日上漲5元/噸,近期暫無明顯的套利機會。

截至8月12日收盤,鄭棉2009-2101合約價差為-365元/噸,價差較上一交易日上漲5元/噸,近期暫無明顯的套利機會。

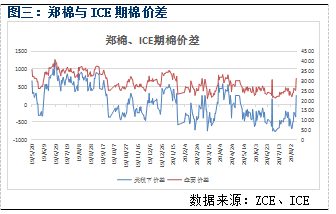

8月12日,CCI指數與FCIndex人民幣指數價差342元/噸,價差較上個交易日下跌127元/噸;ZCE2101-ICE2012合約盤面價差3133元/噸,價差較上一交易日上漲619元/噸。

8月12日,CCI指數與FCIndex人民幣指數價差342元/噸,價差較上個交易日下跌127元/噸;ZCE2101-ICE2012合約盤面價差3133元/噸,價差較上一交易日上漲619元/噸。

【倉單及有效預報】

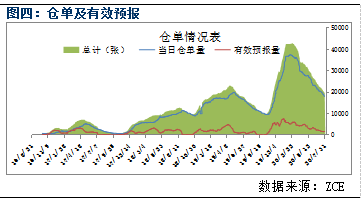

截至8月12日鄭棉倉單量16825張(約72.3萬噸),較前一日減少225張(9675噸),有效預報量為1394張(約6萬噸),較前一日減少49張(2107噸);倉單及有效預報總量共78.3萬噸。

截至8月12日鄭棉倉單量16825張(約72.3萬噸),較前一日減少225張(9675噸),有效預報量為1394張(約6萬噸),較前一日減少49張(2107噸);倉單及有效預報總量共78.3萬噸。

【市場分析】

目前美國EMOTM到港價73.05美分/磅,印度S-61-1/8到港價64.05美分/磅,巴西M到港價68.25美分/磅,外棉到港價較上一交易日集體上漲0.75美分/磅。昨日美國農業部公布了8月全球棉花供需預測,在產量方面印度和美國產量均出現明顯增幅,全球總產量上調27.9萬噸。消費方面,全球消費量明顯下滑27萬噸,其中中國和印度的降幅最大。產量增調,消費量下滑因而體現在期末庫存上,8月全球期末庫存大幅增加46.6萬噸。總的來看此次報告偏空,產量及期末庫存均出現明顯增幅,使得原本就寬松的供應端更顯寬松,高企的庫存壓力不減。隔夜ICE期棉12合約陰線報收62.26美分/磅,期價較上一交易日下跌1.32美分/磅,跌幅逾2%。從技術面來看,MACD綠柱放量。DIFF和DEA擬合死叉,KDJ指標擬合死叉向下發散,技術指標轉弱。

2020年7月,中國棉紡織行業采購經理人指數(PMI)為47.18%,環比下降0.08個百分點,依然在50榮枯線以下。本月棉花庫存下降,棉紗庫存上升,生產量和開機率略有上升,新訂單下降。表明當前下游企業在降低其原料庫存,處于隨買隨用的采購模式,對于后市難言樂觀,主要還是因為訂單量依舊稀少,恢復緩慢,在一定程度上拖累棉價上行。

昨日鄭棉01合約上漲收陽線并收復前一交易日上影線,短期棉價承壓于上軌線,午后收盤報收12905元/噸,期價較上一交易日上漲150元/噸,01合約持倉增加2.5萬手,至29.4萬手,從技術面來看,MACD紅柱放量,DIFF與DEA擬合金叉拐頭向上,KDJ指標拐頭向上擬合金叉,技術指標有轉強的跡象。

昨日鄭棉01合約上漲收陽線并收復前一交易日上影線,短期棉價承壓于上軌線,午后收盤報收12905元/噸,期價較上一交易日上漲150元/噸,01合約持倉增加2.5萬手,至29.4萬手,從技術面來看,MACD紅柱放量,DIFF與DEA擬合金叉拐頭向上,KDJ指標拐頭向上擬合金叉,技術指標有轉強的跡象。

【交易建議】

近期棉價以震蕩思路對待。建議前期入場的長線抄底資金繼續持有10-15%的倉位,近期中軌附近入場的短線交易者,逢高獲利減倉,未入場者暫時觀望(僅供參考)

推薦企業

推薦企業-

面向顧客,持續改進,實施品牌戰略,必須是

-

經編未來 無限可能

-

云展云舒,龍行天下 并人間品質,梳天下纖維

-

印染機械 首選黃石經緯 印花機 絲光機 蒸化機

推薦企業 推薦企業

推薦企業