國內棉價延續下跌 部分紡企降價去庫存

國內市場

國內棉價延續下跌現貨市場成交略有增加

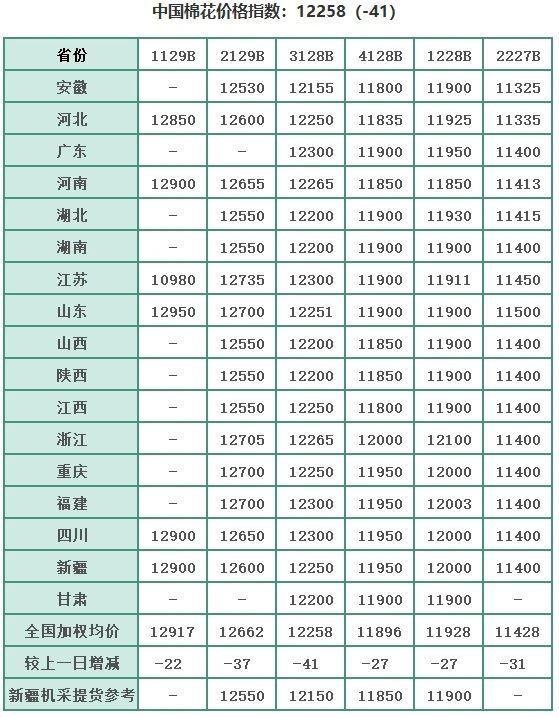

7月27日鄭棉期貨全線收跌。鄭棉近月CF009合約結算價為11940元/噸,跌105元/噸。中國棉花價格指數12258元/噸,跌41元/噸。

國內棉花現貨市場皮棉延續下跌。多數企業報價較昨日小幅下跌50元/噸左右。3128B級皮棉成交價在11920-12100元/噸。今日期貨震蕩下跌,紡織企業成交略有增加,現貨市場整體成交略好于上周五。

據了解,今日河北省棉區皮棉到廠銷售報價下調。多數企業皮棉報價小幅下調50元/噸左右,但稀缺資源價格相對無變化。當地點價成交小批量增加,現貨市場成交清淡,紡織企業主要采購國儲棉。據當地某棉企報價,新疆棉基差基本在350-650元之間,新疆兵團優質棉基差在800-900元,質量較好,基差較低的成交情況相對較好。

河南地區皮棉銷售到廠價格繼續下調,棉企報價降幅在100元/噸左右,銷售較日前小幅好轉,紡企現貨采購隨用隨買為主。當前小微紡企開工略有增加,因國儲棉價格較低,具有一定的性價比優勢,企業多采購國儲棉。

安徽省棉區皮棉銷售到廠價小幅下跌。近幾日期貨波動下行,現貨市場被動下調報價。點價交易小幅增加,現貨市場成交剛需少量為主。當地紗廠原料庫存下降,皮棉期、現貨的下調,紡織企業現貨成交略有增加。但紗廠面臨困局未有多大改觀,尤其是訂單減少帶來的銷售壓力、成品積壓等困難,給皖贛片小型紗廠造成極大壓力。中小型紗廠現貨采購意愿極低,多數不到迫不得已都不愿下單采購。

國際市場

國際市場

受紐期暴跌影響基差走弱整體成交有所好轉

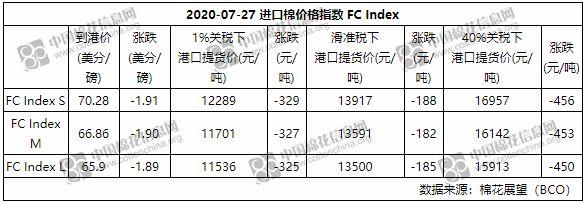

7月24日ICE期棉市場大幅收跌。主力12月合約結算價60.10美分,跌182點。進口棉價格指數M級報價66.76美分/磅,較前一日下跌190點。

從報價來看,受上周五紐期價格暴跌影響,進口棉整體基差均出現不同程度走弱。美棉M級近期裝運報價在紐期12月合約升水1100點左右;巴西棉新棉基差在600點左右,成交價格更低;印度棉持續弱勢運行在61.50美分;西非棉小幅下調在1000-1100點區間;澳棉SM級基差在1900點左右。

從成交情況來看,據部分貿易商反映目前整體活躍度最高的仍是巴西棉和美棉;其次因印度棉低價拋售,走貨情況有所好轉;澳棉由于整體量較少,成交情況也尚可。

紗線市場

紗線市場

中高支紗價格下調部分紡企降價去庫存

今日棉紗期貨9月合約結算價18925下跌145,1月合約結算價20160上漲200,成交7532手,持倉8225手。

今日紗市,交易集中主要在21S、32S等中低支品種,32S走貨稍好,40S及40S以上高支紗則比較低迷,市場上40S價格有所下跌,普梳40S價格在19500-19600元/噸左右,多數商家報價下跌100元左右;國產紗32S銷量稍好,但是商家也反映是降價銷售,蕭紹市場C32S高配價格在19500元/噸左右,普梳32S在18500元/噸,報價降幅在50元/噸左右,實際成交可能更低,越南東方32S價格在17800元/噸左右含稅價,烏紗SABO32支價格在17600-17800元/噸左右,實單可商談。紡企反應,市場訂單較少,大家為了爭搶訂單不得不降價銷售,C32高配,每噸虧損近300-400元,高支紗有些甚至虧損到500元/噸或者更高。

行業信息

行業信息

1、上周前期,國內外棉花市場受到不同因素提振,總體上漲;周后期在中美摩擦全面上升到政治層面,呈現沖突升級后,市場棉價承壓整體回落。其中國內儲備棉周均成交價延續下滑走勢,折3128級下降21元/噸至12787元/噸。鄭棉主力周中期再度上破萬二,創出四個多月來高點12425元/噸,隨后持續回落至最低11905元/噸,接近周一低點。紐期主力前三日重心略上移,周四回調,周五最低下探跌破60美分/磅至59.51美分/磅,基本吞沒7月全部漲幅。內外棉現貨價格繼續朝相反方向運行,周均價差擴大至近400元/噸。內外棉紗價格持續小幅回落,周均價差延續緩慢擴大趨勢。滌短、粘短繼續下行,其中粘短降幅加深。

2、協商交易:7月20日-7月24日,據全國棉花交易市場數據統計顯示,協商交易共成交2048噸,均價12264元/噸。當周(7月20日-7月24日)成交均價按鄭商所升貼水標準折3128價格,成交均價12257元/噸。

3、鄭棉市場:今日鄭棉9月11940跌105,1月12520跌110;5月12880跌100。成交376482,持倉467526。上周五ICE棉花期貨收跌,隔夜鄭棉下滑,今日盤中減倉反彈后受到賣盤壓制橫盤,日線形成陰線星,日內成交量清淡,持倉量增加。

推薦企業

推薦企業-

面向顧客,持續改進,實施品牌戰略,必須是

-

經編未來 無限可能

-

云展云舒,龍行天下 并人間品質,梳天下纖維

-

印染機械 首選黃石經緯 印花機 絲光機 蒸化機

推薦企業 推薦企業

推薦企業