美棉中幅回調(diào) 鄭棉:我跟......不上了

7月以來,市場對主產(chǎn)區(qū)干旱的擔憂推動美棉大漲,ICE期棉12合約在7月9日盤中最高漲至64.90美分/磅,創(chuàng)3月觸底反彈后的新高。相較美棉突破60美分/磅后氣勢勃發(fā)的數(shù)根長陽,鄭棉上漲略顯疲弱,09合約能否站穩(wěn)12000點尚未可知。內(nèi)外棉價走勢小幅分化,且這種差異可能中長期持續(xù),背后原因何在?

美棉量質(zhì)皆存隱憂,出口提前完成目標

根據(jù)USDA于6月30日發(fā)布的棉花實播面積報告,2020/2021年度美棉種植面積1218.5萬英畝,較2019/2020年度減少11.3%,此前市場預期為1315.3萬畝。7月上旬的USDA全球棉花供需平衡表中2020/21年度產(chǎn)量為381.5萬噸,較2019/2020年度的433.6萬噸調(diào)減了51.2萬噸,也較6月的供需平衡表調(diào)減了43.6萬噸。

除了產(chǎn)量不及預期,美棉的質(zhì)量同樣引人擔憂。根據(jù)USDA每周作物生長報告,截至7月12日,棉花優(yōu)良率為44%,去年同期為56%,同期差距較大。美棉優(yōu)良率低迷的重要原因是棉花主產(chǎn)區(qū)德州持續(xù)干旱,使該地的棉花優(yōu)良率一直保持在20+%,拖低美棉的整體質(zhì)量。另根據(jù)過往歷史經(jīng)驗,干旱時美棉棄耕率會提升。不過,德州干旱的問題已經(jīng)得到了充分的市場關注,在USDA報告調(diào)減產(chǎn)量后被解讀為利多落地,美棉短暫回調(diào)。

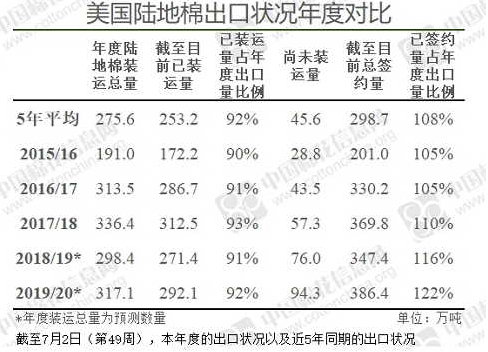

供應預期降低,出口需求提前完成目標。據(jù)統(tǒng)計,截至2020年7月2日,美國累計凈簽約出口2019/2020年度棉花399.5萬噸,達到年度預期出口量的111.28%,累計裝運棉花302.5萬噸,裝運率75.71%。整體出口表現(xiàn)在10年內(nèi)都可稱亮眼。其中,中國累計簽約進口2019/2020年度美棉84.0萬噸,占美棉已簽約量的21.03%;累計裝運美棉48.0萬噸,占中國已簽約量的57.16%。中國的裝運進度慢于過往歷史進度和整體均值。國內(nèi)外棉銷售不暢,港口持續(xù)脹庫可能也是中國裝運進度緩慢的原因。

表一:美棉出口進度

前5大產(chǎn)棉國中,美國和巴西的棉花消費以出口為主,2019/2020年度出口占美棉產(chǎn)量的75.32%,占巴西產(chǎn)量的65.1%。在出口訂單得到保障和保持量化寬松貨幣政策的基礎上,疫情對美棉和巴西棉的威脅小于其他國家的棉花。考慮貨幣、匯率及港口等因素,美棉基本面還好于巴西棉。

庫存高企、消費疲弱,鄭棉追漲乏力

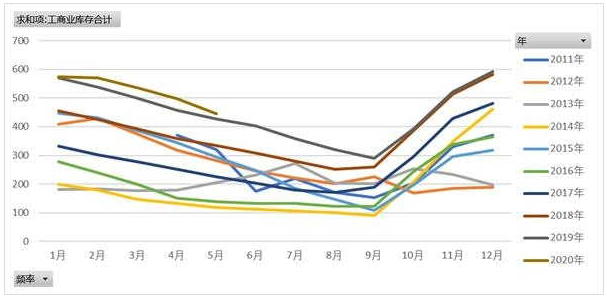

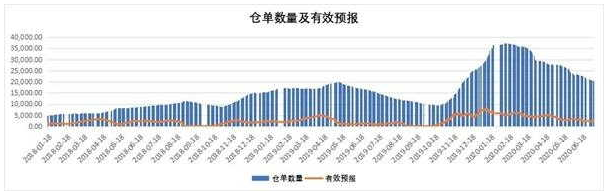

國內(nèi)棉花供應充裕,截止6月,工商業(yè)庫存合計389.72萬噸,同比減13萬噸。但對比兩年棉花需求量,今年供過于求的壓力遠高于去年。供應壓力從倉單上也可見一斑,截止7月10日,棉花倉單加有效預報合計2.21萬張,折合棉花88萬噸。這與19年時4月23日的峰值2.31萬張相差無幾,但時間滯后2.5個月,也是同期歷史峰值。本年度倉單消化時間短,任務重,91價差在移倉上也存在困難。巨幅倉單壓力無疑會對近月合約造成壓制。

圖一:國內(nèi)工商業(yè)庫存合計

圖二:鄭棉倉單數(shù)量+有效預報合計

6月30日晚官方發(fā)布拋儲公告,計劃7.1—9.30輪出儲備棉50萬噸左右,每日掛牌銷售約0.8萬噸。銷售底價與國內(nèi)外棉花現(xiàn)貨價格掛鉤聯(lián)動,當國內(nèi)市場現(xiàn)貨價格指數(shù)低于11500元/噸時,下個工作日起暫停交易。若連續(xù)三日價格回升超過11500元/噸,則重啟拋儲。11500元/噸的熔斷墊底價對棉花價格形成支撐,外盤的強勢通過拋儲掛鉤也對國內(nèi)價格起到更好的拉動作用。但歸根結(jié)底拋儲相當于增加棉花供應30—50萬噸,同時彌補了可能的低質(zhì)棉花結(jié)構(gòu)性缺口,變相減少棉花現(xiàn)貨需求量。

消費低迷是制約著國內(nèi)棉花反彈幅度的最重要原因。疫情以來,集中活動諸如婚宴、高端論壇和賽事等舉行的頻率和規(guī)模都明顯降低,如奧運會、七國論壇等活動大量取消,禮服、西服、隊服等需求減少。常規(guī)服裝在出行活動受阻的情況下需求亦有所降低。可預見的是在疫情結(jié)束前,服裝需求難以恢復正常。消費的低迷從我國服裝出口數(shù)據(jù)、下游訂單、紡織利潤和服裝零售商破產(chǎn)率等諸多數(shù)據(jù)都可得到驗證。

根據(jù)海關數(shù)據(jù),2020年5月,我國出口紡織品服裝約295.54億美元,同比增加24.02%,環(huán)比增加38.36%。其中出口紡織紗線、織物及制品206.49億美元,同比增加77.34%,出口服裝及衣著附件89.06億美元,同比減少26.93%。2020年1—5月,我國累計出口服裝382.13億美元,同比下跌22.8%。紡織品的出口增額主要歸功于口罩的出口,服裝出口下跌超2成才是真實的需求反饋。2020年6月,中國棉紡織行業(yè)采購經(jīng)理人指數(shù)(PMI)為47.26%,環(huán)比下降0.34%,依然在50榮枯線以下,與其他行業(yè)迥異。

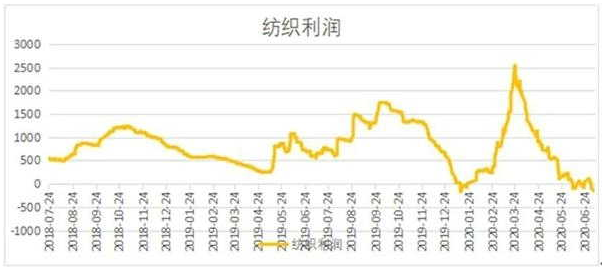

棉花自3月末筑底反彈后已從低點上漲超1500元/噸,但棉紗價格并未跟隨而是一路下跌。截止7月13日,棉紗價格指數(shù)CYIndexOEC10S、C32S和JC40S分別報價為11780、18600和21900,較棉花現(xiàn)貨價格在3月末筑底時的紗價分別下跌820、1300和1330元/噸。紡織利潤自6月初開始進入負值區(qū)間,長達月余的負利潤是十余年來首次,紗線量價齊跌,行業(yè)進入了產(chǎn)能出清、優(yōu)勝劣汰的洗牌階段。

圖三:紡織利潤

根據(jù)各方半年報及公告,大批國際知名品牌商如H&M、耐克等陸續(xù)辭退員工和關停線下門店,現(xiàn)金流管理不善的品牌則開始倒閉。據(jù)央視報道,當?shù)貢r間7月8日,兩家知名美國服裝零售商Ascene和BrooksBrothers傳出破產(chǎn)消息。根據(jù)行業(yè)機構(gòu)Epiq的統(tǒng)計數(shù)據(jù),本年度美國商業(yè)破產(chǎn)量達3604起,同比增長26%。6月新增609起,同比增幅43%,破產(chǎn)申請量可能在第三季度進一步惡化。服裝品牌的關店潮和倒閉潮壓力預計在第三季度末和第四季度逐步向上游企業(yè)傳導。

根據(jù)世衛(wèi)數(shù)據(jù),國際疫情人數(shù)當前已超1300萬人,防控工作益發(fā)困難。根據(jù)疫苗進度,9月前疫苗在國內(nèi)都難以得到大規(guī)模應用,全球經(jīng)濟活動恢復正常則可能要等到明年。USDA報告在2—6月的報告中將全球消費量累計下調(diào)超400萬噸至2228.7萬噸,庫消比達到歷史峰值98.59%,但6、7月報告預估2020/2021年度消費明顯恢復,庫消比會回落至89.92%。考慮USDA的2020/2021年度可能仍有近半年度消費會受到疫情的干擾(2020.9—2021.2),時長并不比2019/2020(2020.3—2020.8)年度短多少,USDA供求預測中對于2020/2021年度的消費仍有高估之嫌。后續(xù)供需報告里消費有望再現(xiàn)總和過百萬噸的調(diào)減,2020/2021年度國際庫消比有可能持續(xù)在95%以上高位。

總結(jié)

自3月來鄭棉呈現(xiàn)波浪式振蕩上行走勢,價格重心緩慢上移的主要原因有積極財政和貨幣政策帶來的金融市場突破和商品價格重心整體上移以及供應減少預期。

前者長期支撐棉價,但秋冬季疫情有復發(fā)危險,并可能在金融市場觸發(fā)一波回調(diào),削減金融市場提前修復式上漲和實際消費始終低迷之間的差值。另因鄭棉基本面較差,上漲的速度和幅度會落后于商品整體表現(xiàn)。后者已在美棉上體現(xiàn),國內(nèi)還需等待。鄭棉09合約突破12000點關口的關鍵是國內(nèi)種植天氣方面出現(xiàn)大問題,減產(chǎn)實錘,或是金融和商品市場保持7月上旬的瘋狂漲勢,鄭棉被動跟隨。8月中后交割壓力顯現(xiàn),近月走平或下跌,遠月有望繼續(xù)抬升。

- · 都說行業(yè)艱難,為什么2024規(guī)上紡織企業(yè)

- · 戶外運動產(chǎn)業(yè)大爆發(fā),三大紡織領域?qū)⒅苯邮?/a>

- · 鄭州華縈凝心聚力齊上陣,全面奏響“開門紅

- · 日本東麗:從默默無聞到世界巨頭,是50年

- · 數(shù)字化領導力:引領未來的關鍵能力

- · 廢舊紡織品回收再利用,一個潛力無限的新藍

- · 中國最大的羊絨紗線生產(chǎn)企業(yè),連續(xù)5年逆勢

- · 最新統(tǒng)計:中國紡織行業(yè)數(shù)字化率已快速增長

- · 特朗普關稅2.0逼近,對華關稅政策可能這

- · 鼓勵中小企業(yè)抱團出海!工信部發(fā)布中小企業(yè)

推薦企業(yè)

推薦企業(yè)-

面向顧客,持續(xù)改進,實施品牌戰(zhàn)略,必須是

網(wǎng)址:http://www.wxrb2.com

-

經(jīng)編未來 無限可能

網(wǎng)址:http://www.run-yuan.com/

-

云展云舒,龍行天下 并人間品質(zhì),梳天下纖維

網(wǎng)址:http://www.yunlongfj.cn/

-

印染機械 首選黃石經(jīng)緯 印花機 絲光機 蒸化機

網(wǎng)址:http://www.hsjwfj.com/

推薦企業(yè)緯.gif) 推薦企業(yè)

推薦企業(yè)

難題、提升產(chǎn)品穩(wěn)定性,宜昌經(jīng)緯紡機QC小組喜獲優(yōu)秀獎!")

發(fā)展的主要趨勢與重要方向")

約原料")